A股投資“大挑戰”來了!科創板包容暫虧損的科創公司

2020-01-14 11:31:58 來源:中國基金報

A股迎來第一家還在虧損企業上市!

A股的包容性越來越強,暫時虧損不要緊,暫時沒有收入也沒關系。一家專注于腫瘤藥研發的企業,目前暫時沒有營收連年虧損,但不斷投入研發,依然能以超80億市值發行,并且即將在科創板上市。

今日晚間,首家虧損上市的澤璟制藥披露發行公告,發行價格為33.76元/股,預計募資20.6億元,發行后總股本2.4億股,對應市值為81.02億元。由于尚未盈利,沒法按傳統市盈率估值,公司表示發行價格對應市值/研發費用為56.74倍。

虧損企業發行市值超80億

市值研發費用之比近57倍

科創板首家,也是A股首家尚未盈利企業,澤璟制藥確定了發行價。發行公告顯示,本次發行價格為33.76元/股,公司將于1月14日啟動申購。澤璟制藥表示,2018年公司研發費用為1.4281億元,發行價格對應市值/研發費用為56.74倍。

并且與同行估值比較,也是按照市值/研發費用,這一估值低于A股貝達藥業的91倍,不過低于港股整體21倍的估值。

據悉,澤璟制藥此次發行股票數量為6000萬股,占發行后總股本的25%,發行后總股本2.4億股,對應市值為81.02億元。

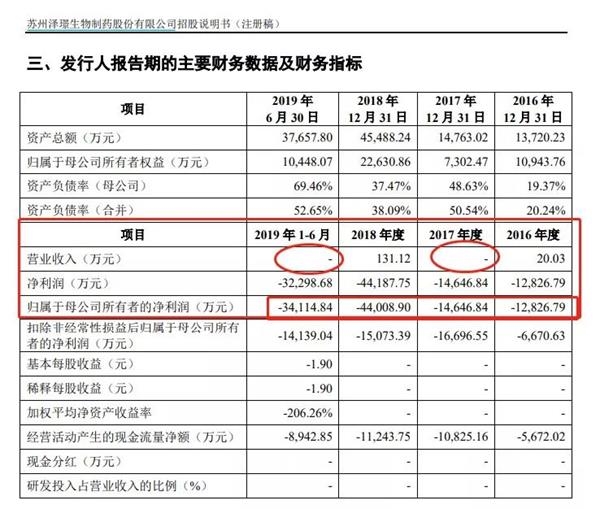

財務數據顯示,2016-2018年以及2019年上半年,澤璟制藥實現歸屬凈利潤分別約為-1.28億元、-1.46億元、-4.4億元以及-3.41億元;營業收入則分別為20.03萬元、0、131.12萬元、0。

也就是說,澤璟制藥目前的收入基本為0或是幾十萬百來萬,可以忽略不計。而公司的研發費用卻是不低,2016 年度、2017 年度、2018 年度及 2019 年1-6 月,公司研發費用分別為 6,107.74萬元、15,882.25 萬元、14,280.52 萬元及 7,571.06 萬元。

采取DCF估值法

公告顯示,對此次網下發行提交了有效報價的投資者數量為207家,管理的配售對象個數為2192個,有效擬申購數量總和為2395900萬股,為戰略配售回撥后網下發行規模的511.94倍。

據證券時報e公司記者了解,由于澤璟制藥核心產品尚未開始貢獻收入,目前處于虧損階段,因此在絕對估值法的選取上,此次主承銷商首先采用DCF方法對公司進行估值。DCF模型又稱現金流量貼現法,關注澤璟制藥未來多年的收入、利潤及自由現金流,通過對澤璟制藥未來的收入利潤實現情況做出預測,折現得出企業目前的價值。

具體來看,澤璟制藥主承銷商中金公司測算的澤璟制藥發行后的合理股權價值為80.73-98.52億元,對應發行后每股股權價值為33.64-41.05元;聯席主承銷商東吳證券認為測算公司合理市值為81.82億元。

本次33.76元/股的發行定價接近中金公司給出的估值區間下限。

如何看待澤璟制藥本次的估值方法?資深投行人士王驥躍接受證券時報·e公司記者采訪時認為,創新藥研發周期長,其產生的收入、利潤等多在未來年份才能實現,DCF模型較為適合創新藥公司的估值,所以采用DCF模型對澤璟制藥估值是合適的。

在一位參與路演的買方機構醫藥研究員看來,由于創新藥研發風險大,存在失敗的概率,因此實踐中通常會以DCF模型為基礎,在對在研藥物的收入、利潤以及現金流的預測基礎上,考慮在研藥物未來研發成功的概率,對在研藥物產生的現金流進行調整,再將調整后的現金流加總進行折現得到該創新藥公司的凈現值。因此,風險調整后的DCF模型是創新藥公司境外上市估值定價中最常用的方法之一。

王驥躍認為,對未產生收入、未盈利的IPO企業定價,供需雙方都沒有經驗,這對主承銷商、報價機構來說都是考驗。短期上市后公司股價就會形成均衡,中長期估值如何演變,還是要看企業基本面的情況是否符合預期。未盈利公司在A股上市只是個開始,未來這樣的公司會越來越多。

業內人士認為,注冊制改革前,券商重保薦、輕承銷的業務模式長期存在,對定價承銷能力的激勵和約束不足,目前是到了考驗承銷商定價能力的時候。

“其實不光虧損公司考驗定價能力,市場化定價都會考驗承銷商的定價能力,但還未實現收入的虧損公司估值會再難一些。”王驥躍向證券時報·e公司記者表示。

研發腫瘤新藥:

多個已處于II/III期臨床試驗

招股書顯示,澤璟制藥是一家專注于腫瘤、出血及血液疾病、肝膽疾病等多個治療領域的創新驅動型新藥研發企業。公司的目標是成為中國上述領域新藥研發的領軍企業之一。憑借多年的新藥研發經驗,公司成功建立了兩大核心技術平臺,即精準小分子藥物研發及產業化平臺和復雜重組蛋白新藥研發及產業化平臺。

公司擁有多樣化的產品管線,目前正在開發 11 個主要創新藥物,其中甲苯磺酸多納非尼片(澤普生)、外用重組人凝血酶(澤普凝)、鹽酸杰克替尼片(澤普平)及奧卡替尼的多種適應癥已分別處于 II/III 期臨床試驗階段。

科創板包容暫虧損的科創公司

業內人士表示,澤璟制藥的IPO上市,說明科創板淡化短期盈利的標準正在起作用。澤璟制藥是按照科創板第五套標準申請上市。

科創板上市“第五套標準”:預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

招股書顯示,虧損、0營收的澤璟制藥在上市前,先后引入昆山高新投、深創投、中小企業基金、北極光創投、民生人壽、東方創業、泰格醫藥等多家投資機構、醫藥公司入股,澤璟生物最近一次投資后的估值約為47.5億元。

實際上,科創板的五套上市標準,僅有標準一有盈利要求,二三四五套標準,更多是市值、現金流、營收、研發等方面要求。目前申報的超200家企業中,有約30家企業為非盈利要求的其他標準申請。

關鍵詞: A股

相關閱讀