在港IPO后首份年報 華興資本總收入同比增51%

2019-03-20 13:35:05 來源:證券日報

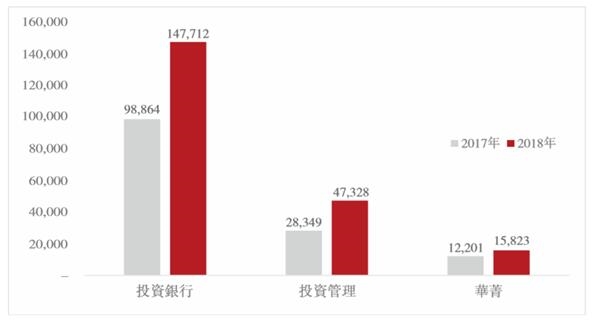

3月19日,作為全球新經濟金融第一股的華興資本(1911.HK)正式披露其赴港IPO后的首份年度業績報告:受益投資銀行、投資管理、華菁證券三大業務板塊持續發力,2018年華興資本總收入為2.11億美元,較2017年同比增長51.2%,經營利潤為4018.9萬美元,較2017年同期強勢增長。排除優先股、附帶權益收入等會計處理影響后,經調整凈利潤穩步增長到6730.1萬美元。

根據最新的財報披露內容,在宏觀環境波動中,華興資本實現逆勢增長,各業務線均有穩步攀升:投資銀行業務在2018年度收入1.47億美元,同比增長49.4%;投資管理業務2018年度收入4732.8萬美元,同比增長66.9%;華菁證券業務方面,2018年度收入1582.3萬美元,同比增長29.7%。

逆勢增長

從宏觀環境來看,2018年對于金融行業來說頗具挑戰性——幾乎全球都籠罩在下行壓力中:流動性緊縮帶來資產價格調整,有數據顯示,中國券商2018年的收入和利潤同比下降了14%和41%;在創投市場,傳統行業和新經濟相互融合,新的底層紅利有待發掘;監管環境繼續趨嚴,金融創新空間收縮。

華興資本有關人士稱,華興資本之所以能夠抗周期增長,更多依靠的是核心能力的提升。首先,華興專注新經濟金融服務13年,在產品多樣性、交易經驗、專業技能、人脈網絡等方面優勢明顯,2018年繼續乘新經濟東風,無論是私募融資、并購,亦或上市承銷,都進一步覆蓋更多新經濟頭部企業,投資管理業務方面,收入、資產規模、LP質量都在不斷提升,這也成為了抵御下行壓力的支撐。

其次,隨著未來在人才和基礎設施的持續投入,已有能力將有效遷移復制,為孵化新業務、拓展新區域打下基礎。此外,從資產負債表看,華興資本的流動性相較整個行業更為健康強勁,這在下行周期意味著巨大的可能性,是有利的發展籌碼。

從長遠來看,無論是從新經濟對GDP的貢獻率還是行業覆蓋,其增長機會依然樂觀。數據顯示,新經濟占GDP的比例從2013年的5%增加到2018年的16%,實現了3倍增長。而根據預測,從2023年這一比例可以增至34%,再次翻番。這意味著扎根于新經濟領域的華興資本,在未來或將面對更多機遇。

投行業務發力

2018年,華興資本投行業務全面開花,特別是股票承銷業務增長巨大。年報顯示,華興資本投資銀行業務整體維持大幅增長趨勢;公司投行業務整體收入為1.477億美元,同比增長49.4%,承銷服務收入與經營利潤均得到明顯提振。

華興相關財報披露,公司投資銀行業務增長主要得益于兩大方面:一是由于2018年并購業務與私募融資顧問收入出現雙增,為公司投行業務提供強大動力;二是受益于2018年新經濟企業IPO數量大幅增加,華興資本旗下上市承銷業務受益。

私募融資業務方面,2018年華興資本成績不凡,例如幫助京東物流完成高達約25億美元的融資、全球總融資額最大、估值最高的人工智能獨角獸商湯科技6.2億美元C+輪融資、在駒馬物流15億元C輪融資、天境生物2.2億美元C輪融資、科美20億私募股權重組交易、Grab20億美元融資、達達-京東到家5億美元戰略融資、每日優鮮4.5億美元融資、途虎養車4.5億美元E輪融資、聯易融2.2億美元C輪融資、以及網易有道首次融資等。

除私募融資外,華興資本在并購交易方面,憑借多樣的系統化產品能力、行業經驗沉淀,越來越多地成為重大、復雜并購交易的成就者,助力營造更廣闊的發展空間和更健康高效的行業環境。包括協助美團點評全資收購摩拜、中國最大泛社交泛娛樂平臺陌陌戰略收購探探等重量級項目。

華菁證券成長后勁已顯

作為華興資本三大主營業務之一的華菁證券,其從誕生第一天起,便承載著不同于國內傳統券商投行的定位。成立于2016年的華菁證券,是華興重磅打造的聚焦A股的多牌照投行子公司。根據財報顯示:2018年,華菁證券總收入為1582.3萬美元,較2017年同比增長29.7%,與此同時,華菁證券收入和凈投資收益同比增長112.3%,整體業務減虧效果明顯。

和國內傳統證券商公司有別的是,華菁證券自獲得牌照就定位就有別于國內傳統券商,走輕資產運營模式;業務線也集中于證券承銷、結構化融資、資產管理及證券投資等多瞄準于A股新經濟企業潛在的需求領域。

對此,業界對于華菁證券未來成長性的預期,并非基于傳統券商盈利模式的簡單對標,華菁更大的想象空間則在于新經濟、新金融、新科技時代催生的對更具創新性和國際化視野的金融服務的巨大需求。

近在眼前的是,科創板在資本市場的快速落地崛起,將為這種創新性的金融服務提供廣袤的施展舞臺,而投資者普遍期待的是,華菁證券能迅速切入科創板IPO券商服務的市場蛋糕。(張志偉)

相關閱讀